‘≠òÀ(bi®°o)Ó}£∫

°°°°ƒÍΩK™Ñ(ji®£ng)¿Ìÿî(c®¢i)°∞∑Ä(w®ßn)°±◊÷Æî(d®°ng)Ó^

°°°°É¶(ch®≥)–Óá¯(gu®Æ)Ǣ°¢∂®∆⁄¥ÊøÓ�°¢¥ÛÓ~¥ÊÜŒùu≥…°∞œ„GG°±

°°°°–¡ø‡“ªƒÍµƒ°∞¥Úπ§»À°±◊Ó¬N ◊“‘≈Œµƒ≥˝¡À∫Õº“»ÀàF(tu®¢n)àA£¨æÕ «ƒÍΩK™Ñ(ji®£ng)¡À�°£Ω¸»’£¨÷–÷«◊…‘É∞l(f®°)≤ºµƒ°∂2022ƒÍ∆ÛòI(y®®)ƒÍΩK™Ñ(ji®£ng)∞l(f®°)∑≈”ã(j®¨)Ñù’{(di®§o)—–àÛ(b®§o)∏Ê°∑÷∏≥ˆ�����£¨74%µƒ∆ÛòI(y®®)”ã(j®¨)Ñù∞l(f®°)∑≈ƒÍΩK™Ñ(ji®£ng)�£¨»Àæ˘2.19»f(w®§n)‘™£¨¬‘µÕ”⁄2021ƒÍµƒ2.37»f(w®§n)‘™����°£

°°°°ÎS÷¯ƒÍΩK™Ñ(ji®£ng)Íë¿m(x®¥)µΩŸ~£¨fl@πP“—Ωõ(j®©ng)µΩ ÷ªÚº¥å¢µΩ ÷µƒƒÍΩK™Ñ(ji®£ng)‘ì»Á∫Œ∞≤≈≈£ø”õ’fl∞l(f®°)¨F(xi®§n)�£¨ΩÒƒÍ≤ª…Ÿ –√ÒÕ∂ŸYÔL(f®•ng)∏Ò∏¸ûȱ£ ÿ£¨‘⁄—€ª®øùÅyµƒ°∞ŸYÆa(ch®£n)ª@◊”°±¿Ô���£¨◊Ó«‡≤AµƒflÄ «¥ÊÂX�����°£

°°°°

°°°°

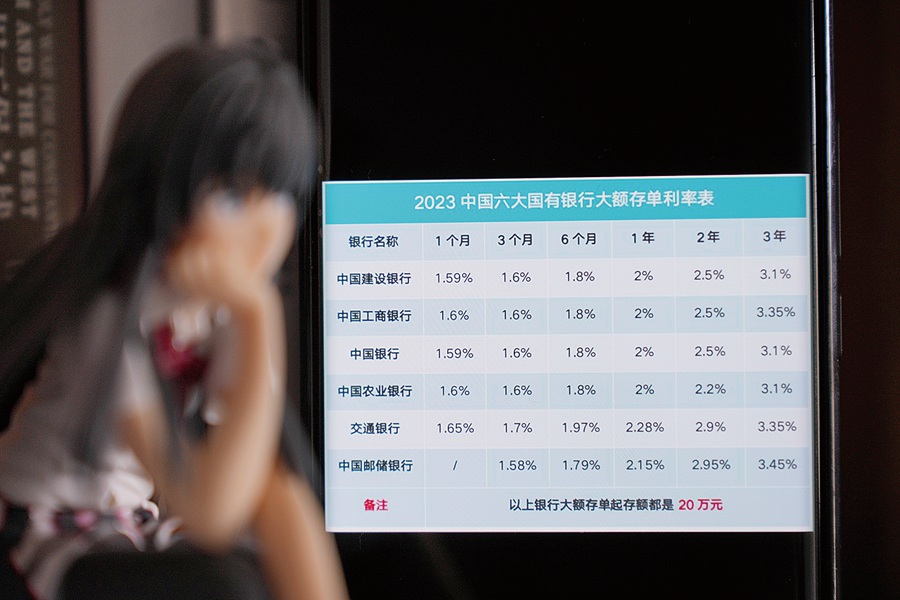

æW(w®£ng)”—øÇΩY(ji®¶)≥ˆ∂‡º“„y––2023¥ÛÓ~¥ÊÜŒ¿˚¬ ±Ì����°£ ª›÷›»’?q®´ng)?b®§o)”õ’fl÷‹È™ îz

°°°°±‹ÎU(xi®£n)«Èæwù‚∫Ò ƒÍΩK™Ñ(ji®£ng)¥ÊÂX“‚‘∏…œ…˝

°°°°80∫Ûˆ≠ˆ≠£®ªØ√˚£©‘⁄“ªº“á¯(gu®Æ)∆Û»Œ¬ö≤øÈT÷˜π‹�£¨ ’»Î∑Ä(w®ßn)∂®°£“‘Õ˘∞l(f®°)Õ̓ÍΩK™Ñ(ji®£ng)�£¨À˝÷˜“™Õ∂ŸY∑ΩœÚ «„y––¿Ìÿî(c®¢i)≈cª˘Ω°£≤ªfl^(gu®∞)Ω͈҃≠ˆ≠fiD(zhu®£n)◊É¡À“‘Õ˘µƒÔL(f®•ng)∏Ò�£¨◊ɵ√±£ ÿ����°£°∞»•ƒÍ‘≠±æœÎøøª˘ΩŸçÇÄ(g®®)LV�£¨ΩY(ji®¶)π˚∞l(f®°)¨F(xi®§n)Õ∂flM(j®¨n)»•µƒÂX“—Ωõ(j®©ng)µ¯µÙ¡À“ªÇÄ(g®®)ê€(®§i)ÒR À£¨fl@ÇÄ(g®®)––«È≥¨≥ˆŒ“µƒ≥– ‹ƒ‹¡¶�°£°±“Ú¥ÀΩ҃̓ÍΩK™Ñ(ji®£ng)£¨À˝flxìÒ¡À∑≈‘⁄ɶ(ch®≥)–Ó¿Ô���£¨°∞ÂX¥Ê∆ÅÌ(l®¢i)≤ªï˛(hu®¨)”–ô¥Û ’“Ê����£¨µ´÷¡…Ÿ≤ªï˛(hu®¨)Ãù�����°����£°±

°°°°¥ÊÂXÉ¥√Õµƒ£¨flÄ”–≤ª…ŸƒÍ›p»À���°£90∫Ûµƒ–°ÒRΩÒƒÍ∞l(f®°)¡À1»f(w®§n)‘™µƒƒÍΩK™Ñ(ji®£ng)���£¨“‘Õ˘À˚ï˛(hu®¨)flxìÒ°∞ŸIŸIŸI°±ªÚ’flÈ_(k®°i)Ü¢“ªàˆ(ch®£ng)°∞’f(shu®≠)◊flæÕ◊flµƒ¬√––°±Í˚Ñ⁄◊‘º∫£¨Ω҃̓√µΩƒÍΩK™Ñ(ji®£ng)∫ÛÑtÈ_(k®°i) ºÍP(gu®°n)◊¢„y––∂®¥Ê��°�����£°∞¨F(xi®§n)‘⁄∞l(f®°)¨F(xi®§n)£¨¥ÊøÓ «µ◊ö‚��°����£°±–°ÒR’f(shu®≠)

°°°°∏˘ì˛(j®¥)—Ζ–∞l(f®°)≤ºµƒ2022ƒÍΩ»⁄Ωy(t®Øng)”ã(j®¨)îµ(sh®¥)ì˛(j®¥)àÛ(b®§o)∏Ê£¨»•ƒÍ»´á¯(gu®Æ)»À√Òé≈¥ÊøÓÓ~‘ˆº”¡À≥¨fl^(gu®∞)26»f(w®§n)É|‘™���£¨Õ¨±»∂‡‘ˆ6.59»f(w®§n)É|‘™�����°£∆‰÷–����£¨◊°ëÙ¥ÊøÓ‘ˆº”17.84»f(w®§n)É|‘™�£¨Ñì(chu®§ng)œ¬öv ∑–¬∏fl°£

°°°°‘⁄Ω»⁄»¶���£¨∫‹∂‡»À∂º¬†(t®©ng)’f(shu®≠)fl^(gu®∞)°∞¥ÊøÓ∞·º“°±fl@º˛ ¬�£¨’f(shu®≠)µƒ «Õ∂ŸY’fl∏¸‘∏“‚∞—ÂXÕ∂œÚª˘Ω���°¢π…∆±��°¢–≈Õ–fl@–©ùì‘⁄ ’“Ê∏¸∏flµƒÕ∂ŸYÌó(xi®§ng)ƒø…œ�£¨∂¯≤ª‘∏“‚◊åÂXÃ…‘⁄µÕœ¢µƒ„y––¥ÊøÓ…œ�°£≤ªfl^(gu®∞)Ω҃ͣ¨fl@ÇÄ(g®®)«Èõr∞l(f®°)…˙¡À±»›^¥Ûµƒ◊ɪØ���£¨∫‹∂‡»Àƒ√µΩƒÍΩK™Ñ(ji®£ng)∫Û���£¨åéø…∞—ÂX∑≈‘⁄ªÓ∆⁄¥ÊøÓ…œ£¨“≤≤ª√§ƒøÕ∂ŸY����°£É¶(ch®≥)–Óá¯(gu®Æ)Ǣ°¢∂®∆⁄¥ÊøÓ��°¢¥ÛÓ~¥ÊÜŒùu≥…°∞œ„GG°±����£¨‘¯Ωõ(j®©ng)µƒ¥ÊøÓ∞·º“—›◊É≥…»ÁΩÒµƒ¥ÊøÓªÿ¡˜£¨É¶(ch®≥)–Ó¥ÊøÓ∂®∆⁄ªØëB(t®§i)Ñ›(sh®¨)”˙∞l(f®°)√˜Ô@�°£

°°°°òI(y®®)É»(n®®i)»À ø“≤’J(r®®n)ûÈ£¨‘⁄Æî(d®°ng)œ¬µƒΩõ(j®©ng)ù˙(j®¨)¥Û≠h(hu®¢n)æ≥œ¬�����£¨ –àˆ(ch®£ng)…œÕ∂ôC(j®©)µƒôC(j®©)ï˛(hu®¨)≤¢≤ª∂‡£¨“Ú¥À���£¨Æî(d®°ng)œ¬µƒÕ∂ŸY¿Ìÿî(c®¢i)�£¨flÄ «“™≥™°∞∑Ä(w®ßn)°±◊÷‘E�����°����£ª›÷›ƒ≥á¯(gu®Æ)”–„y––¿Ìÿî(c®¢i)éü÷±—‘£∫°∞»Áπ˚√∞√∞ ß ß£¨’J(r®®n)ûÈπ… –���°¢¸SΩ∂º‘⁄µ◊≤ø��£¨ø…“‘¥ÛƒëΩÈ»Î�����£¨∫‹ø…ƒ‹ï˛(hu®¨)◊åƒÍΩK™Ñ(ji®£ng)¥Û∑˘øsÀÆ�°£‘⁄Œ“ø¥ÅÌ(l®¢i)��£¨¨F(xi®§n)ÎA∂Œπ‹¿Ì∫√ƒÍΩK™Ñ(ji®£ng)���£¨“ª «“™å¢≤ø∑÷ƒÍΩK™Ñ(ji®£ng)◊ˆ„y––ɶ(ch®≥)–Ó�����£¨“‘ljº“Õ•º±”√���£ª∆‰”‡≤ø∑÷flÄ «flxìÒ∑Ä(w®ßn)Ω°–Õµƒ¿Ìÿî(c®¢i)Æa(ch®£n)∆∑ûÈ“À°�����£°±

°°°°≤ªfl^(gu®∞)Ω¸∆⁄ÎS÷¯π… –Ǣ –∆Û∑Ä(w®ßn)ªÿ…˝����£¨“≤ø…“‘flmïr(sh®™)flxìÒ“ª–©÷–∏flÔL(f®•ng)ÎU(xi®£n)µƒ¿Ìÿî(c®¢i)Æa(ch®£n)∆∑°£’–¬ì(li®¢n)Ω»⁄ ◊œØ—–æøÜT���°¢èÕ(f®¥)µ©¥ÛåW(xu®¶)Ω»⁄—–æø‘∫ºÊ¬ö—–æøÜT∂≠œ£ÌµæÕ±Ì æ��£¨2023ƒÍΩõ(j®©ng)ù˙(j®¨)‘ˆÈL(zh®£ng)ÀŸ∂»º”øÏ «¥Û∏≈¬ ¬º˛�����£¨ÎS÷¯∫Í”^Ωõ(j®©ng)ù˙(j®¨)µƒ÷ùuª÷èÕ(f®¥)�£¨„y––¿Ìÿî(c®¢i)∫Õª˘Ωø…“‘flmÆî(d®°ng)‘ˆº”≈‰÷√±»¿˝°£

°°°°±£±æ∑Ä(w®ßn)Ω° «÷˜¡˜ ø…÷«∞Êi∂®¥ÊøÓ ’“Ê

°°°°ƒÍΩK™Ñ(ji®£ng)∞l(f®°)∑≈ïr(sh®™)����£¨Õ®≥£“≤ «„y––¥Û¡¶°∞îàɶ(ch®≥)°±µƒ¸SΩïr(sh®™)πù(ji®¶)°£”õ’fl◊¢“‚µΩ��£¨ΩÒƒÍ◊Ó ‹ –√Ò«‡≤AµƒÆa(ch®£n)∆∑÷Æ“ª «¥ÛÓ~¥ÊÜŒ�£¨‘S∂‡„y––‘⁄πù(ji®¶)«∞‘Á‘ÁÕ∆≥ˆ¡À–¬¥∫壜̥ÛÓ~¥ÊÜŒ£¨¿˚¬ Õ®≥£∏fl”⁄∆‰∆’Õ®¥ÊøÓ¿˚¬ 0.05µΩ0.1ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)����°£”õ’fl”^≤Ï∞l(f®°)¨F(xi®§n)£¨Ω҃ͥÛÓ~¥ÊÜŒ“¿»ªÎyìå���°£

°°°°Õ˘ƒÍ¥∫πù(ji®¶)«∞œ¶���£¨ –√Ò¿Ó≈Æ ø∂ºï˛(hu®¨)∞—’…∑Ú“—Ωõ(j®©ng)∞l(f®°)∑≈µƒ≤ø∑÷ƒÍΩK™Ñ(ji®£ng)∫Õ«∞“ªƒÍµΩ∆⁄µƒ¥ÊøÓµ»Ωy(t®Øng)“ªfiD(zhu®£n)¥Ê◊ˆ¿Ìÿî(c®¢i)°£»ª∂¯»•ƒÍ��£¨„y––¿Ìÿî(c®¢i)ÓlÓl‘‚”ˆ∆∆ÉÙ���£¨Õ∂ŸY’fl…ı÷¡ø…ƒ‹ï˛(hu®¨)ìp ß±æΩ���°�����£°∞ΩÒƒÍ≤ª∏“ŸI¿Ìÿî(c®¢i)¡À��£¨À„ÅÌ(l®¢i)À„»•flÄ «¥ÛÓ~¥ÊÜŒ◊ÓÑùÀ„£¨»f(w®§n)“ª÷–Õæ–Ë“™ŸYΩº±”√�£¨“≤ø…“‘‘⁄æW(w®£ng)„yfiD(zhu®£n)◊壨üo(w®≤)’ì «◊‘º∫flÄ «Ω” ‹fiD(zhu®£n)◊嵃»À∂ºø…“‘œÌ ‹µΩ3ƒÍ¥ÛÓ~¥ÊÜŒµƒ¿˚¬ �����°����£°±»ª∂¯Æî(d®°ng)¿Ó≈Æ ø¥ÚÈ_(k®°i)„y–– ÷ôC(j®©)„y––APP£¨Ös∞l(f®°)¨F(xi®§n)å¶(du®¨)ë™(y®©ng)µƒ»˝ƒÍ∆⁄¥ÛÓ~¥ÊÜŒÆa(ch®£n)∆∑“—Ωõ(j®©ng) €Û¿��°£

°°°°°∞Õ˘ƒÍ“ªµΩƒÍÍP(gu®°n)���£¨∑Ä(w®ßn)Ω°–ÕµƒÕ∂ŸY’flœ≤ögŸI¿Ìÿî(c®¢i)fl^(gu®∞)ƒÍ�����°£µ´Ω҃ͥۺ“µƒ±‹ÎU(xi®£n)«Èæw±»›^∏fl�����£¨¥ÛÓ~¥ÊÜŒflÄ «∂‡îµ(sh®¥)»Àµƒ ◊flx��°��£°±‘⁄Ω®––ƒ≥÷ß––æW(w®£ng)¸c(di®£n)����£¨¿Ìÿî(c®¢i)Ωõ(j®©ng)¿Ì∏Ê‘V”õ’fl£¨Æî(d®°ng)Ãϵƒ¥ÛÓ~¥ÊÜŒÓ~∂»“—Ωõ(j®©ng)±ªìåÕÍ�����°£ì˛(j®¥)œ§����£¨Ω®––µƒ¥ÛÓ~¥ÊÜŒ¿˚¬ ûÈ1ƒÍ2.0%°¢2ƒÍ2.5%�°¢3ƒÍ3.1%°£

°°°°≥˝¡À¥ÛÓ~¥ÊÜŒ÷ÆÕ‚����£¨∂®∆⁄¥ÊøÓ“≤±£±æ±£œ¢£¨“Ú¥À“≤ «„y––°∞È_(k®°i)ÈTºt°±µƒ÷˜¥ÚÆa(ch®£n)∆∑°£èV∞l(f®°)„y––¿Ìÿî(c®¢i)Ωõ(j®©ng)¿ÌœÚ”õ’flÕ∆À]¡À„y––µƒ∆’Õ®∂®∆⁄¥ÊøÓÆa(ch®£n)∆∑£∫1ƒÍ∆⁄¿˚¬ 2.05%����£¨2ƒÍ∆⁄¿˚¬ 2.65%£¨3ƒÍ∆⁄¿˚¬ 3.25%����£¨«“∆¥ÊΩÓ~÷ª–Ë1000‘™∆£¨ÈTôë∫‹µÕ�����°£fir(n®Æng)òI(y®®)„y––Ω¸∆⁄“≤Õ∆≥ˆ¡À∂‡ò”ªØµƒ¥ÊøÓÆa(ch®£n)∆∑��£¨∞¸¿®°∞Îp¿˚ÿS°±∫Õ°∞„y¿˚∂‡°±�����£¨∆‰÷–�£¨°∞„y¿˚∂‡°±÷ª–Ë5000‘™∆¥Ê�����£¨3ƒÍ∆⁄µƒ¿˚¬ ø…fl_(d®¢)3.0%�°£π§…Äy––µƒ∞≤œÌ∑Ä(w®ßn)¥ÊÆa(ch®£n)∆∑°∞÷«¥ÊÕ®°±∫Õ∂®∆⁄¥ÊøÓ£¨¿˚¬ ≈cfir(n®Æng)òI(y®®)„y––±£≥÷“ª÷¬°£

°°°°ΩªÕ®„y––µƒπŸ∑ΩAPPÔ@ æ����£¨‘ì––’˚¥Ê’˚»°¥ÊøÓ2ƒÍ∆⁄µƒ◊Ó∏fl¿˚¬ ûÈ2.65%£¨3ƒÍ∆⁄◊Ó∏fl3.25%�����£¨5ƒÍ∆⁄◊Ó∏fl3.3%�����°�����£°∞¥ÛÓ~¥ÊÜŒµƒ¿˚¬ ï˛(hu®¨)…‘Œ¢∏fl“ª–©�£¨µ´ª˘±æ°Æ√Îõ](m®¶i)°Ø£¨∂¯«“ÈTôë±»›^∏fl���£¨»Áπ˚ƒÍΩK™Ñ(ji®£ng)ΩÓ~≤ª∏flªÚ’flìå≤ªµΩ¥ÛÓ~¥ÊÜŒ���£¨≤ª∑¡flxìÒ∂®∆⁄¥ÊøÓ£¨¿˚¬ ≤ÓÑe≤¢õ](m®¶i)”–ƒ«√¥¥Û�����°£°±ΩªÕ®„y––µƒ¿Ìÿî(c®¢i)Ωõ(j®©ng)¿ÌΩ®◊h��°£

°°°°2022ƒÍ��£¨‘⁄ –àˆ(ch®£ng)¿˚¬ ∂®Ér(ji®§)◊‘¬…ôC(j®©)÷∆ºs ¯÷Æœ¬���£¨„y––¥ÊøÓ¿˚¬ Ωõ(j®©ng)öv¡ÀÉ…›Ü¥Û∑˘’{(di®§o)’˚�£¨∏˜Óê¥ÊøÓ¿˚¬ æ˘”–›^¥Û∑˘∂»œ¬’{(di®§o)�°£≤ªÉH»Á¥À£¨2022ƒÍɶ(ch®≥)–Óá¯(gu®Æ)Ǣ¿˚¬ ≥ ¨F(xi®§n)°∞»˝flBΩµ°±����°��£°∞ÈL(zh®£ng)∆⁄ÅÌ(l®¢i)ø¥����£¨‘⁄ŸJøÓ¿˚¬ ÀÆ∆ΩæS≥÷œ‡å¶(du®¨)›^µÕÀÆ∆Ωµƒ«Èõrœ¬£¨„y––ÉÙœ¢≤Ó≥–â∫���£¨¥ÊøÓ¿˚¬ ªÚ¥Ê‘⁄œ¬––ø’Èg��°�£°±∆’“ÊòÀ(bi®°o)ú (zh®≥n)—–æøÜTÕı˚êÊ√÷–—£¨ÉAœÚ”⁄±£±æ–ÕÆa(ch®£n)∆∑µƒÕ∂ŸY’fl����£¨ø…flxìÒ¥ÊøÓ¿˚¬ œ‡å¶(du®¨)›^∏flµƒôC(j®©)òã(g®∞u)flM(j®¨n)––ɶ(ch®≥)–Ó£¨Ã·«∞Êi∂®¥ÊøÓ ’“Ê�����°£

°°°°‘ˆÓ~ΩK…Ìâ€ÎU(xi®£n)µ» ¿Ìÿî(c®¢i)–Õ±£ÎU(xi®£n)◊fl«Œ

°°°°°∞ƒÍΩK™Ñ(ji®£ng)◊ÓÛw√ʵƒ»•Ãé°™°™ŸI±£ÎU(xi®£n)����°£°±°∞◊Ó–¬‘ˆÓ~ΩK…Ìâ€ÎU(xi®£n)≈≈––∞Ò����£¨¥ÊƒÍΩK™Ñ(ji®£ng)±ÿø¥°�£°±2022ƒÍ£¨≤ø∑÷ª˘Ω�����°¢¿Ìÿî(c®¢i)Æa(ch®£n)∆∑µ¯¬È¡À��£¨∫‹∂‡»À÷±∫Ù°∞»‚À°±£¨∂¯ ‹“fl«È���°¢ –àˆ(ch®£ng)µ»≤ª¿˚“ÚÀÿØBº”�£¨ÿî(c®¢i)∏ªπ‹¿Ì–Œ Ω…˙◊É�����£¨“‚Õ‚ÔL(f®•ng)ÎU(xi®£n)º”Ñ°���£¨”…¥ÀéßÅÌ(l®¢i)»´√Ò±£ÎU(xi®£n)“‚◊R(sh®™)÷…˝��°£Ω¸ÅÌ(l®¢i)����£¨“ª–©±£ÎU(xi®£n)¥˙¿Ì»ÀΩËÑ›(sh®¨)íÅ≥ˆÈœôÏ÷¶�����°£

°°°°°∞∫‹∂‡»À∂º «ŸIƒÍ¿Uµƒ±£ÎU(xi®£n)Æa(ch®£n)∆∑�����£¨ƒ√µΩƒÍΩK™Ñ(ji®£ng)���£¨ÑÇ∫√ø…“‘”√ÅÌ(l®¢i)÷ß∏∂“ªƒÍµƒ±£ŸM(f®®i)�°�����£°±∆Ω∞≤±£ÎU(xi®£n)Ωõ(j®©ng)ºo(j®¨)»À¿Ó√∑∏Ê‘V”õ’fl�£¨‘⁄„y––¿˚¬ œ¬––¥Û±≥æ∞œ¬£¨ƒ‹âÚÊi∂®ÈL(zh®£ng)∆⁄ ’“ʵƒÉ¶(ch®≥)–Ó–Õ±£ÎU(xi®£n)‘⁄ –àˆ(ch®£ng)…œ”»ûȪ±¨��£¨»ÁƒÍΩ±£ÎU(xi®£n)���°¢‘ˆÓ~ΩK…Ìâ€ÎU(xi®£n)‘⁄É»(n®®i)µƒ¿Ìÿî(c®¢i)–Õ±£ÎU(xi®£n)◊fl«Œ��°£

°°°°°∞¿Ìÿî(c®¢i)–Õ±£ÎU(xi®£n)≥˝∫≠…w±£’œπ¶ƒ‹Õ‚���£¨flÄæfl”–Õ∂ŸYÈTôëµÕ°¢üo(w®≤)ƒººØ∆⁄µ»Éû(y®≠u)Ñ›(sh®¨)���£¨∆‰∏Ω埵ƒ¿Ìÿî(c®¢i)𶃋ø…åç(sh®™)¨F(xi®§n)ŸYΩµƒ±£÷µ‘ˆ÷µ����£¨flm∫œüo(w®≤)ïr(sh®™)Èg¥Ú¿ÌŸYÆa(ch®£n)ªÚ «å¶(du®¨)Ω»⁄ –àˆ(ch®£ng)≤ª…ı Ïœ§µƒ¬öàˆ(ch®£ng)»À��°£°±¿Ó√∑±Ì æ�£¨”…”⁄¿Ìÿî(c®¢i)–Õ±£ÎU(xi®£n)–Ë“™≥÷”–›^ÈL(zh®£ng)µƒïr(sh®™)Èg£¨À˘“‘flm∫œæfl”–ÈL(zh®£ng)∆⁄¥_∂®–‘“é(gu®©)Ñùµƒ»À»∫��°£±»»Áø…“‘ûÈB(y®£ng)¿œ���°¢ΩÔ˝ªÚ’flªÈºfifl@–©¥_∂®–‘µƒ ¬º˛Ÿè(g®∞u)ŸI¿Ìÿî(c®¢i)–Õ±£ÎU(xi®£n)�£¨“‘¥ÀÅÌ(l®¢i)◊ˆ◊„ŸYΩµƒÉ¶(ch®≥)lj�����°£–Ë“™◊¢“‚µƒ «���£¨œ‡å¶(du®¨)”⁄∆‰À˚¿Ìÿî(c®¢i)Æa(ch®£n)∆∑�£¨∆‰◊Ó¥Ûµƒ°∞¡”Ñ›(sh®¨)°±ûÈ¡˜Ñ”(d®∞ng)–‘“ª∞„∂¯—‘»ı”⁄„y––¿Ìÿî(c®¢i)∫Õª˘Ω�����°£fl@“‚Œ∂÷¯∂Ã∆⁄»Áπ˚”√ÂX��£¨Ñt≤ªflm∫œflxìÒ¿Ìÿî(c®¢i)–Õ±£ÎU(xi®£n)��°£

°°°°√øÇÄ(g®®)»ÀµƒƒÍΩK™Ñ(ji®£ng)ΩÓ~”–À˘≤ªÕ¨����£¨…˙ªÓ–Ë«Û≈cÔL(f®•ng)ÎU(xi®£n)∆´∫√“≤¥Ê‘⁄≤ÓÆ꣨ƒ«√¥�����£¨ƒÍΩK™Ñ(ji®£ng)‘ıò”flM(j®¨n)––±£ÎU(xi®£n)“é(gu®©)Ñù≤≈∏¸∫œ¿Ì�����£ø

°°°°±£ÎU(xi®£n)»À øΩÈΩB���£¨∞¥ΩÓ~flM(j®¨n)––∑÷≈‰ «ƒÍΩK™Ñ(ji®£ng)≈‰÷√±£ÎU(xi®£n)µƒµ⁄“ª≤Ω����°£ ◊œ»ë™(y®©ng)∏˘ì˛(j®¥)ƒÍΩK™Ñ(ji®£ng)µƒΩÓ~¥Û–°◊ˆ≥ˆflmÆî(d®°ng)?sh®¥)ƒ∑÷≈‰����£¨¥_∂®–Ë“™≈‰÷√∂‡…ŸΩÓ~µΩ±£ÎU(xi®£n)°£µ⁄∂˛≤ΩÑt «ÎU(xi®£n)∑NŸè(g®∞u)ŸIµƒœ»∫ÛÌò–Ú“™«ÂŒ˙����£¨º¥≤ª’ì◊‘…̵ƒÔL(f®•ng)ÎU(xi®£n)Õ∂ŸY∆´∫√ «∫Œ∑NÓê–Õ£¨ƒÍΩK™Ñ(ji®£ng)Ÿè(g®∞u)ŸI±£ÎU(xi®£n)ïr(sh®™)£¨∂ºë™(y®©ng)Æî(d®°ng)÷¯ ÷ ·¿Ìº“Õ•≥…ÜT‘⁄Ω°øµ�°¢“‚Õ‚…œµƒ±£’œÓ~∂»°£¿•ÅˆΩ°øµ±£ÎU(xi®£n)œ‡ÍP(gu®°n)ÿì(f®¥)ÿü(z®¶)»À±Ì æ£∫°∞ª®–°ÂXfik¥Û ¬�£¨ø…“‘Éû(y®≠u)œ»ÕÍ…∆º“Õ•≥…ÜT“‚Õ‚ÎU(xi®£n)°¢∞Ÿ»f(w®§n)·t(y®©)ØüÎU(xi®£n)Æa(ch®£n)∆∑��°£÷ÿº≤ÎU(xi®£n)����°¢â€ÎU(xi®£n)∏˘ì˛(j®¥)Ωõ(j®©ng)ù˙(j®¨)†Óõr◊√«ÈŸè(g®∞u)ŸI£¨Õ∆À]¿≠ÈL(zh®£ng)ΩªŸM(f®®i)∆⁄����£¨úp›pΩªŸM(f®®i)â∫¡¶°£¿Ìÿî(c®¢i)ÎU(xi®£n)◊Ó∫Ûøºë]�����£¨◊ˆµΩ≥‰∑÷¡ÀΩ‚Æa(ch®£n)∆∑∫Û‘ŸŸè(g®∞u)ŸI�����°����£°±

°°°°–°Ω®◊h

°°°°∏˘ì˛(j®¥)◊‘…Ì?xi®§ng)lº˛∫œ¿Ì¿Ìÿî(c®¢i)

°°°°°∞ –àˆ(ch®£ng)…œfl@–©Ãÿ…´¿Ìÿî(c®¢i)Æa(ch®£n)∆∑ø¥µ√»À—€ª®øùÅy��£¨µΩµ◊‘ì‘ı√¥flxƒÿ��£ø°±≤ª…Ÿ –√Ò∞l(f®°)≥ˆ¡À“…Üñ(w®®n)°£å¶(du®¨)¥À��£¨Œ“ –“ªº“¥Û–ջ؅ÃôC(j®©)òã(g®∞u)¿Ìÿî(c®¢i)“é(gu®©)ÑùéüΩ®◊h –√Ò����£¨“ª∂®“™ÓA(y®¥)¡Ù≥ˆ≥‰∑÷µƒ¨F(xi®§n)Ω¡˜£¨±£◊C»’≥£º∞πù(ji®¶)»’È_(k®°i)‰N�°£»Áπ˚ŸYΩ›^…Ÿ£¨Ω®◊h÷ªŸI“ªÉ…÷ª∑Ä(w®ßn)Ω°–ÕÆa(ch®£n)∆∑flM(j®¨n)––Õ∂ŸY�£ª»Áπ˚ŸYΩ›^∂‡£¨ø…÷«∞“é(gu®©)Ñù∫√ƒÍΩK™Ñ(ji®£ng)”√Õæ���£¨å¢∆‰∞¥’’¡˜Ñ”(d®∞ng)–‘∑÷ûÈ∂Ã∆⁄ø…”√µƒ»’≥£È_(k®°i)÷ß����°¢∂Ã∆⁄≤ª”√µƒÓA(y®¥)Ç‰Ω“‘º∞ÈL(zh®£ng)∆⁄≤ª”√µƒÇÄ(g®®)»À¥ÊøÓ»˝≤ø∑÷�����£¨ÎS∫Û∞¥’’¿Ìÿî(c®¢i)Æa(ch®£n)∆∑µƒ∆⁄œfiflxìÒÕ∂ŸYƒƒ“ª∑NÆa(ch®£n)∆∑��°£ø…“‘øºë]∂‡ŸIé◊÷ª≤ªÕ¨Óê–ÕµƒÆa(ch®£n)∆∑∑÷…¢ÔL(f®•ng)ÎU(xi®£n)�£¨∫œ¿Ì≤ºæ÷°£

°°°°ª›÷›»’?q®´ng)?b®§o)”õ’flÑ¢““∂À